?English

?English| 聯(lián)系京審 |

| 業(yè)務(wù)咨詢:010-82672400 |

| 投訴建議:13701000699 |

| E-mail: lzm@cpa800.com |

|

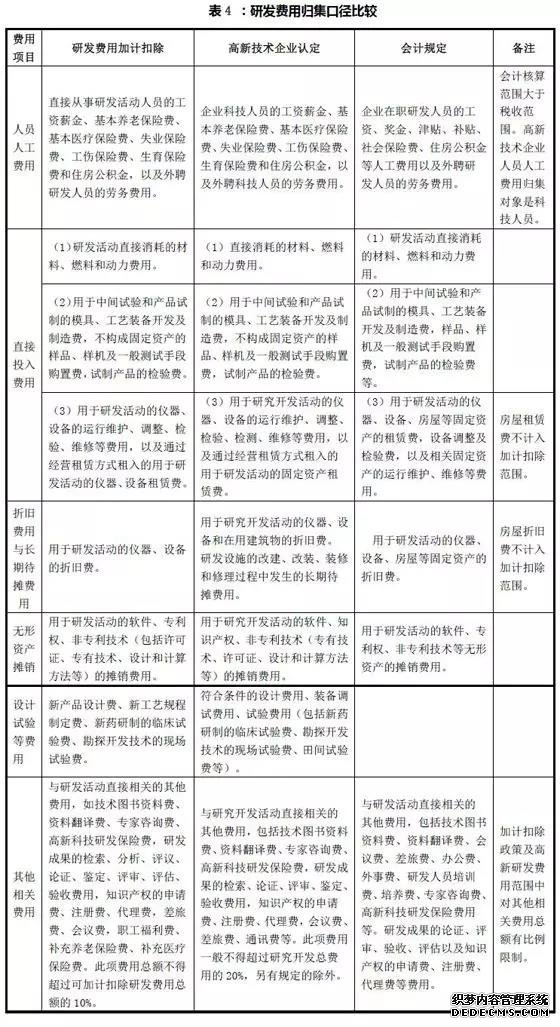

研發(fā)費(fèi)用三個(gè)歸集口徑的比較

研發(fā)費(fèi)用歸集的會(huì)計(jì)核算、高新技術(shù)企業(yè)認(rèn)定和加計(jì)扣除三個(gè)口徑

目前研發(fā)費(fèi)用歸集有三個(gè)口徑,一是會(huì)計(jì)核算口徑,由《財(cái)政部關(guān)于企業(yè)加強(qiáng)研發(fā)費(fèi)用財(cái)務(wù)管理的若干意見》(財(cái)企〔2007〕194號(hào))規(guī)范;二是高新技術(shù)企業(yè)認(rèn)定口徑,由《科技部 財(cái)政部 國家稅務(wù)總局關(guān)于修訂印發(fā)〈高新技術(shù)企業(yè)認(rèn)定管理工作指引〉的通知》(國科發(fā)火〔2016〕195號(hào))規(guī)范;三是加計(jì)扣除稅收規(guī)定口徑,由財(cái)稅〔2015〕119號(hào)文件和國家稅務(wù)總局2015年第97號(hào)公告、國家稅務(wù)總局2017年第40號(hào)公告規(guī)范。

三個(gè)研發(fā)費(fèi)用歸集口徑相比較,存在一定差異(見表4)。形成差異的主要原因如下:

一是會(huì)計(jì)口徑的研發(fā)費(fèi)用,其主要目的是為了準(zhǔn)確核算研發(fā)活動(dòng)支出,而企業(yè)研發(fā)活動(dòng)是企業(yè)根據(jù)自身生產(chǎn)經(jīng)營(yíng)情況自行判斷的,除該項(xiàng)活動(dòng)應(yīng)屬于研發(fā)活動(dòng)外,并無過多限制條件。

二是高新技術(shù)企業(yè)認(rèn)定口徑的研發(fā)費(fèi)用,其主要目的是為了判斷企業(yè)研發(fā)投入強(qiáng)度、科技實(shí)力是否達(dá)到高新技術(shù)企業(yè)標(biāo)準(zhǔn),因此對(duì)人員費(fèi)用、其他費(fèi)用等方面有一定的限制。

三是研發(fā)費(fèi)用加計(jì)扣除政策口徑的研發(fā)費(fèi)用,其主要目的是為了細(xì)化哪些研發(fā)費(fèi)用可以享受加計(jì)扣除政策,引導(dǎo)企業(yè)加大核心研發(fā)投入,因此政策口徑最小。可加計(jì)范圍針對(duì)企業(yè)核心研發(fā)投入,主要包括研發(fā)直接投入和相關(guān)性較高的費(fèi)用,對(duì)其他費(fèi)用有一定的比例限制。應(yīng)關(guān)注的是,允許扣除的研發(fā)費(fèi)用范圍采取的是正列舉方式,即政策規(guī)定中沒有列舉的加計(jì)扣除項(xiàng)目,不可以享受加計(jì)扣除優(yōu)惠。